截至8月29日收盘,寒武纪市值6243亿元接近英特尔7100亿元。

寒武纪科技公司总部大厅,一度成为业界焦点。资料显示,寒武纪由中科院计算所团队联合创立,其股东中18.24%股份由中国科学院全资机构持有,政治背景深厚。作为中国首家“云端AI芯片”公司,寒武纪上市首日即暴涨至市值逾1000亿元,一度被誉为“国产AI芯片第一股”。

然而,其股价和市值在随后的数年里经历了跌宕起伏。2020年7月20日科创板上市,发行价64.39元,上市首日收盘价达250元/股,市值超过1000亿元;此后因业绩下滑、研发投入高,股价曾低迷跌至几百元。直到2023年底起,在大模型和国产替代浪潮带动下,寒武纪股价再次飙升:2024年全年营收突破11.7亿元,同比增65.6%,首次摆脱巨亏但仍略亏损4.52亿元;2025年上半年业绩更是爆发,营收28.81亿元(+4347%)、净利润10.38亿元。

5年&2年走势:过去五年,寒武纪从2020年上市时的市值千亿级规模,到2022年一度跌至数百亿元(2019–2023年累计亏损逾27亿元),再到2025年中市值暴涨至6000亿级别。仅2023年全年,其股价累积上涨约26倍。近两年(2023-2025),寒武纪股价几度被妖化:2025年8月27日盘中最高触及1464.98元/股,总市值突破5700亿元;8月28日更一度创下1587.91元/股的历史高位,市值约6643亿元。截至8月29日收盘,寒武纪市值仍高达6244亿元(约合85亿美元),已接近英特尔同期市值(约7701亿元人民币)。相比之下,英伟达市值则远远领先——截至2025年8月29日,英伟达市值高达4378.13亿美元,约合3万亿元人民币,是寒武纪的数倍之多。

估值对比:寒武纪当前的高估值也反映在财务指标上。2025年8月28日尾盘,其动态市盈率高达5117.75倍,市净率达113.98倍,远远高于软件与IT行业平均水平(P/E≈89倍,P/B≈5.95倍)。资金推高行情的背后,与其指标基本面并不匹配:寒武纪2024年营收仅11.74亿元,而英特尔年营收近670亿美元(约4.8万亿元人民币),寒武纪当期营收仅为英特尔的1.6%。按这规模来算,寒武纪市值已相当于英特尔的四分之三,但盈利能力远远低于后者水平。:NVIDIA(英伟达)H100 GPU芯片。寒武纪目前主要芯片采用7nm工艺(思元590/MLU590),与英伟达最新GPU(已用到4nm、3nm,支持HBM3e)相比仍有明显差距。

芯片市场地位:国内第二梯队,全球仍落后

寒武纪专注AI芯片和边缘计算芯片设计,在国内属于“第二梯队”选手,但与英伟达、英特尔、华为昇腾相比实力尚有差距。据报道,其主力云端推理芯片思元590(MLU590)FP16算力仅314 TFLOPS,相当于英伟达GB200芯片的6%;据公司披露,MLU590算力已达英伟达A100的70%,但英伟达新一代H100/H200(Blackwell架构)性能更高。寒武纪使用7nm制程,而英伟达的最新GPU已使用4nm/3nm,并广泛采用HBM3e显存,技术上仍有差距。华为昇腾910B在大规模训练芯片方面一度领先寒武纪。

| 企业 | 定位 | 优势 | 核心技术 | 与寒武纪对比 |

| 英伟达 | 全球AI芯片 的绝对霸主,占全球超85%的市场 | 强大的CUDA生态壁垒,覆盖云计算、自动驾驶、元宇宙等全领域。Tensor Core是专门为加速深度学习和矩阵计算设计的硬件单元 | CUDA架构、RTX实时光线追踪技术、NVLINK高速互连技术、HBM高带宽内存技术、Omniverse实时3D仿真和协作平台等 | CUDA生态全球开发者超过600万;寒武纪的MagicMind生态开发者数量仅为10万量级,仅适用于智算中心等封闭场景 |

| 华为昇腾 | 国内AI芯片的王者,市场份额79% | 昇腾910C芯片采用7nm工艺,FP16算力可达800TFLOPS,性能逼近英伟达H100的80% | 全栈生态(芯片+框架+场景),适配场景比英伟达CUDA生态多30% | 政务、车载场景更强;生态更成熟 |

| 海光信息 | CPU+DCU双轮驱动 | CPU兼容x86指令集,DCU支持类CUDA环境,确保与国际主流软件生态无缝对接 | DCU兼容CUDA生态 | 生态切换成本低;训练端差距小 |

| 云天励飞 | 深圳AI芯片第一股 | 边缘计算、端侧芯片AI推理芯片 | NPU指令集+Chiplet架构 | 端侧,推理能效比更优 |

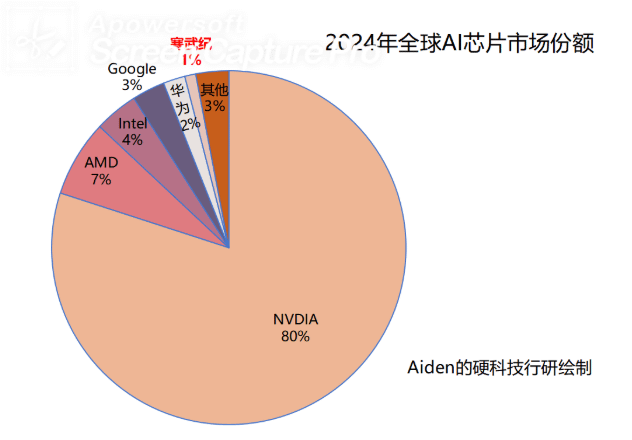

市场份额:多家行业报告显示,寒武纪在中国AI芯片市场占有率仍然很小。研报指出2024年寒武纪市场份额仅约1%(NVIDIA 66%、华为昇腾23%),出货量仅2.6万片;而同期英伟达占据70%以上份额。IDC数据也显示,2024年中国AI芯片出货中,NVIDIA约190万片、华为60万片,其他厂商(包括寒武纪)单厂均不足10万片。可见寒武纪的市场规模仍远小于国际巨头。

生态及竞争:英伟达拥有成熟的CUDA软件生态,英特尔有oneAPI和CPU/GPU产品线,华为有自研全栈生态(芯片+框架)。相比之下,寒武纪虽也开发了自有编程平台和工具链(如Cambricon Neuware),但生态体系尚待完善。与国内其它对手相比,寒武纪的产品力居高:36氪评估指出,寒武纪在算力和显存带宽上优于海光信息、摩尔线程,仅在特定场景落后于华为昇腾910B。而在边缘和物联网领域,其思元220等芯片也在与ARM/ASIC方案竞争。总体看,寒武纪代表中国最先进的AI芯片设计之一,但在与国际一流相比仍需加速追赶。

盈利能力:巨额研发下的烧钱游戏

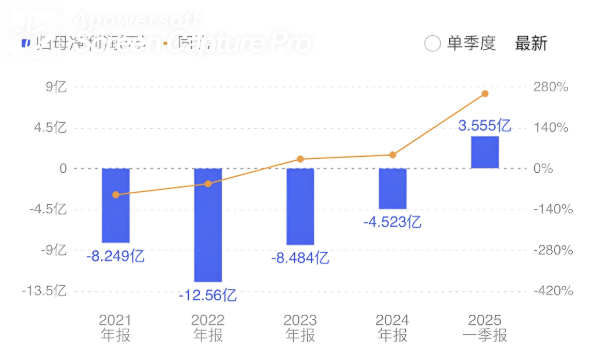

寒武纪成立以来长期亏损,近三年虽营收增长缓慢,但多依赖前期大额研发投入。过去5年财务数据如下:2021-2023年公司年营收约均为7.1-7.3亿元,但均亏损巨大。2021年亏损约8.25亿元,2022年亏损约12.57亿元,2023年亏损约8.48亿元。2024年营收同比增至11.744亿元,由于加速投入市场,亏损缩减至4.52亿元。如此累计六年亏损规模已逾27亿元。

毛利与研发投入:2024年毛利率约56%,但由于研发投入巨大,净利润仍亏损。2024年研发费用高达10.72亿元,占营收91.3%。几年前寒武纪曾公开研发投入占比较高(2024年报数据显示研发占比曾高达157%),以至一度被质疑“何时盈利”。到2025年上半年,随着营收爆发,研发投入在比例上有所下降:上半年研发4.56亿元,占收入15.85%。但从绝对值看,人均研发花费极高。

盈利模式可持续性:盈利大幅依赖少数订单。2024年前五大客户贡献11.11亿元营收,占94.63%;第一大客户独占79.15%。这意味着寒武纪的商业模式严重依赖于几个大项目。虽然公司称“长期合作伙伴”稳定采购,但历史经验提醒风险:2017-2018年时华为贡献了97%的收入,合作终止后陷入困境;2021-2023年客户频繁变更,多为地方国资背景的智能算力项目。此外,高达5118倍的市盈率表明市场对寒武纪未来业绩有极高预期,一旦增长不及预期、需求回落或订单变化,估值可能承压。因此,寒武纪目前的“盈利模式”仍带有很大不确定性。

历史发展:中科院孵化,融资上市与战略转型

寒武纪前身可追溯至2008年陈天石等人发表“寒武纪”系列论文,其名字寓意“物种大爆发时代的AI芯片”。2016年,在中科院计算所与风险投资的支持下,寒武纪科技公司正式成立。创始人陈天石1985年生,中科院计算所研究员;其弟陈云霁现任计算所副所长,两人均为科学院系统出身。

早期里程碑:2017年,华为Mate10搭载寒武纪IP(1A处理器)上市,这是寒武纪首个大规模商用芯片,令寒武纪声名大噪。然而华为很快自研AI芯片(昇腾系列),2018年后逐步停止对外合作。这使寒武纪失去当年近乎全部收入来源,营收在2019年锐减。面对困局,寒武纪团队“断奶”转型,放弃IP授权的短期盈利业务,全力研发云端AI芯片。

融资上市:2017-2019年寒武纪积极融资,背后多为国家队和产业资本。2020年7月20日,寒武纪在上海科创板上市,仅用116天即可敲钟。上市首日开盘价即达250元,上涨288%,市值破千亿。招股说明书显示,中科院计算所全资资产管理公司(中科算源)成为最大股东,阿里创投、科大讯飞、联想创投等名列前茅。上市后公司继续融资扩张:2022年、2025年分别调整定增方案,募资规模数十亿元,用于大模型相关项目和研发。

技术迭代与战略节点:2020年以后,寒武纪持续推出新一代芯片。2021年至2022年其主打边缘加速卡和云端训练芯片(如思元100、思元270等)量产。2022年末美国将寒武纪列入实体清单,断供禁令生效后公司被迫由台积电7nm转向中芯国际14nm工艺,导致性能损失约30%。2023年其云端芯片收入锐减(下滑58.7%),股价一度跌破500亿元。进入2024年,在大模型和“国产替代”政策推动下,寒武纪再次掀起投资热潮:其第四代思元590 7nm训练芯片量产,号称峰值512TOPS算力接近NVIDIA A100的80%;2024年全年营收11.74亿元;2025年Q1营收11.11亿元(同比暴增4230%),实现单季盈利3.55亿元,市值翻数倍。这些里程碑反映了公司从小规模IP供应商向“大算力”AI芯片厂商的转型。

制造工艺与供应链:台积电、中芯与美国约束

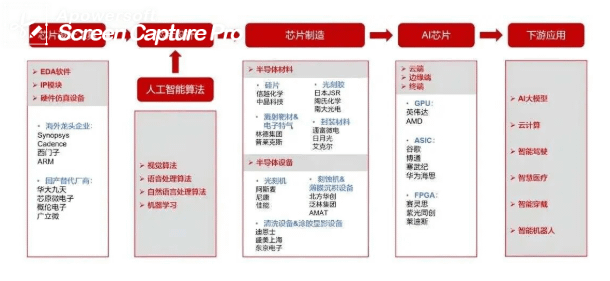

寒武纪属于典型“Fabless”公司,自己不生产晶圆。上市招股书披露,其芯片设计主要委托晶圆代工厂(包括台积电和中芯国际)生产,封装测试交由日月光(长电科技)等完成,EDA工具依赖美国Cadence、Synopsys及ARM IP等。由于其高算力芯片设计对先进制程和高端封装要求极高,代工厂与设备工具供应商成为关键。

代工依赖:早期寒武纪7nm芯片均由台积电代工。2022年末,美国新《芯片法》将寒武纪列入实体清单。此后,台积电开始拒绝向其供应7nm及以下工艺。被迫转向国内中芯国际14nm工艺,导致芯片性能大幅下滑(约30%损失)。根据公开报道,2023年云端芯片营收暴跌58.7%,市值一度跌破500亿元。

供应链风险:寒武纪2020年披露近70%的采购支出来自美国和中国台湾(包括台积电和EDA/IP供应商)。美国实体清单使得所有向寒武纪出口技术/服务需申请许可,公司坦言长期看供应商替换会带来成本上升和业绩压力。2024年7月,中国商务部与美国谈判后,美国宣布取消对部分EDA工具的管制,这对包括寒武纪在内的芯片企业是利好。但整体而言,寒武纪仍高度依赖被严格管制的中高端设备和原料,供应链脆弱度不容忽视。

EDA与IP依赖:除了代工厂,美国公司长期掌握高端EDA软件。尽管政策放宽,但Cadence/Synopsys等对中芯未来发展仍有影响。寒武纪还曾公开自己设计了多个多核心架构,部分数据称投入逾12亿元自主研发CPU架构,但其AI芯片核心仍源自自研与合作,是中国自主,但配套EDA和IP核心很大程度上需授权自西方企业。

监管与政策背景:政策红利下的高光与质疑

寒武纪的发展始终与国家对集成电路和AI的重视紧密相关。自“十四五”国家规划到《新一代人工智能发展规划》及“AI+行动”,均将AI芯片作为战略重点。2025年8月,国务院发布《关于深入实施“人工智能+”行动的意见》,明确支持AI基础软硬件创新。在这些政策下,寒武纪等国产芯片企业获得了政府的关注与资源倾斜。

指数与资金推动:寒武纪先后被纳入科创板50、沪深300、上证50、富时中国A50等重要指数,被称为科技股中的“头部俱乐部”。尤其是上证50成分股都是大市值龙头,被纳入意味着大型指数基金被动持股;截至2025年6月,诸多科创板、上证芯片ETF也持有寒武纪前十大股东之中4席。这种指数化资金的大举流入,为寒武纪股价提供了稳定的资金支持,也加剧了估值攀升。

国家资本与补贴:寒武纪上市时的股东结构就透露国家背景:如上所述,中科院直属基金持股18.24%,还有阿里、联想等与政府关系密切的科技机构参投。公司也享受行业税收优惠政策:根据国家集成电路和软件产业政策,合格IC设计企业上市后享有“前2年免税、后3年税率减半”优惠。此外,地方政府对企业研发也有奖励补贴(招股书和年报中披露曾获相关补助)。可以说,寒武纪作为“国家队”孵化的企业,确实受益于国产芯片扶持政策和资本市场的热捧。

市场质疑与监管:尽管国家支持明显,但监管层也强化信息披露与风险提示。2025年8月证监会下发风险提示函,要求寒武纪说明近期股价异常波动原因;公司发布公告否认“深度模型订单传闻”并强调风险。监管评论普遍认为,寒武纪高市值有炒作成分,需警惕与业绩严重不符的投资风险。证券时报等也指出,公司2025年预测营收50–70亿元(远高于此前历史),投机氛围浓重。因此在“政策红利”扶持下,外界对其估值持续性的质疑和审视也在加强。

官商背景与高管团队

寒武纪的创始和管理团队几乎全部来自中国顶尖科研机构和大厂背景,背后官二代/海归二代”身份标签更是不能明说。创始人陈天石和陈云霁均为中国科学院计算所出身,学历均为博士;梁军等核心技术人员曾在华为海思任高管。根据公开资料,陈天石是中国籍、海外无永久居留权;公司前CTO梁军拥有华科大硕士学位。截至2025年年中,前十大股东中仅见创始团队、国资背景机构和国内基金(中科算源、艾溪科技、古生代创投等),留学人员或体制内官员则仍在幕后。公司依靠的跨界融资产学研,官商学与产业背景的“官学结合”资源,更是超越传统意义上的体制官二代或海归资本。更为关键的是,其身份背景更多与科技体制和资本市场相联,而不仅仅依托某些世家或官僚家族。

寒武纪无疑是中国AI芯片领域的明星公司之一,其市值飙升反映了市场对国产算力需求爆发的乐观预期。然而,数据显示其当前估值与基本面之间存在明显差距:盈利模式依赖于少数大订单、历史上长期亏损、高度依赖外部供应链、以及技术上仍落后于国际巨头。随着资本冷静,其“股王”地位能否持续,还需看未来业绩能否兑现大规模增长。整体而言,寒武纪目前的市值更像是一场“资本与体制内的狂欢”,其未来能否成长为真正的“英伟达接班人”,还要经受技术、生态和市场的多重考验。

**参考资料:**寒武纪历年财报及招股说明书;官方公告与新闻报道;36氪、证券时报等深度报道;宏观财经数据(英特尔、英伟达市值)。所有数据均截止2025年8月底。